Lars Kroemer

Abteilungsleiter Volkswirtschaft und Statistik

Telefon: 030-55150-210

E-Mail: kroemer@gesamtmetall.de

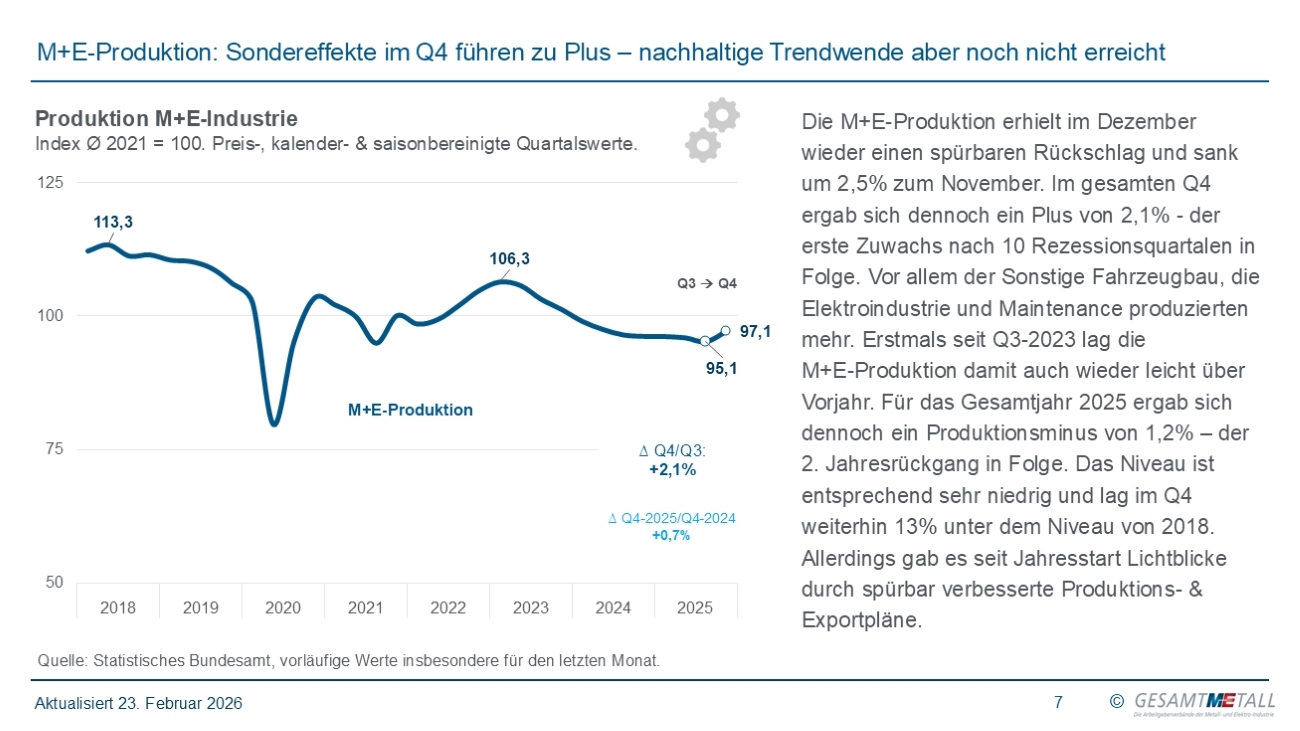

Die M+E-Produktion brach im Januar um 3,2% ein. Das war der zweite Monatsrückgang in Folge, wodurch der Output 1,4% unter dem bereits schwachen Vorjahresniveau lag. Damit befand sich die Produktion bereits vor dem Iran-Krieg erneut spürbar unter Druck.

Die M+E-Umsätze konnten sich durch die Abrechnung einiger Großaufträge zum Jahresstart stabilisieren und das Vorjahresniveau übertreffen. Erstmals seit einem halben Jahr war der preisbereinigte Absatz im Dreimonatsvergleich wieder im Plus. Allerdings wird die Stabilisierung nur von wenigen Industriezweigen getragen und ist entsprechend sehr differenziert.

Die M+E-Neuaufträge lagen im Januar um 7,2% unter dem Vormonat. Nachdem zum Jahresende einige Großaufträge vor allem aus dem Verteidigungsbereich verbucht wurden, war dies die erwartete Korrektur. In Breite ist die Auftragslage weiter schwach: Die Auslastung sank Anfang 2026 auf nur noch 78% – normal wären 85%. Ein Drittel der M+E-Unternehmen meldet Auftragsmangel als Produktionshindernis. Zumindest wurde die Nachfrageentwicklung im Februar und März überwiegend positiv bewertet, wodurch die Auftragsbestände nicht mehr ganz so negativ wie noch zum Jahresanfang beurteilt wurden. Durch den Irankrieg drohen erneute Rückschläge.

Die Zahl der M+E-Beschäftigten fiel im Januar auf 3,77 Mio. (-2,6% zum Vorjahr). Seit zwei Jahren ist die Beschäftigung damit ununterbrochen rückläufig. Im Vergleich zu 2019 sind fast 300.000 M+E-Arbeitsplätze verloren gegangen. Die Arbeitslosigkeit in M+E-Berufen erreichte im März 2026 das höchste Niveau in einem März seit 2014. Die Pläne zum Personalabbau sind weiterhin überwiegend negativ, stabilisierten sich jedoch in den letzten Monaten etwas.

Das M+E-Geschäftsklima ging im März wieder zurück und lag weiter im Rezessionsbereich. Sowohl Lage als auch Erwartungen wurden etwas pessimistischer eingeschätzt. Die Stimmung trübte sich zwar bislang weniger stark ein, als infolge der enormen Verunsicherung durch den Irankrieg befürchtet wurde. Produktions- und Exportpläne blieben ungeachtet der neuen Unsicherheiten zwar im positiven Bereich, das volle Ausmaß der drohenden Eskalation sowie die damit einhergehenden Kostensteigerungen bei Energie und einigen Rohstoffen sind aber bei Weitem noch nicht absehbar und waren vor allem zum Zeitpunkt der Befragung noch unklar, womit neue Rückschläge zu erwarten sind.

Die privaten Ausrüstungsinvestitionen brachen Ende 2025 nochmals ein, wohingegen die Staatsausgaben deutlich expandierten und das BIP stützten. Die Wettbewerbspositionzu außereuropäischen Standorten wird von jedem dritten M+E-Unternehmen negativ bewertet. Die Investitionspläne der Unternehmen sind daher weiter negativ. Der Standort ist nachhaltig geschädigt. Ohne mutige Strukturreformen setzt sich die Deindustrialisierung fort.

Abteilungsleiter Volkswirtschaft und Statistik

Telefon: 030-55150-210

E-Mail: kroemer@gesamtmetall.de