Lars Kroemer

Abteilungsleiter Volkswirtschaft und Statistik

Telefon: 030-55150-210

E-Mail: kroemer@gesamtmetall.de

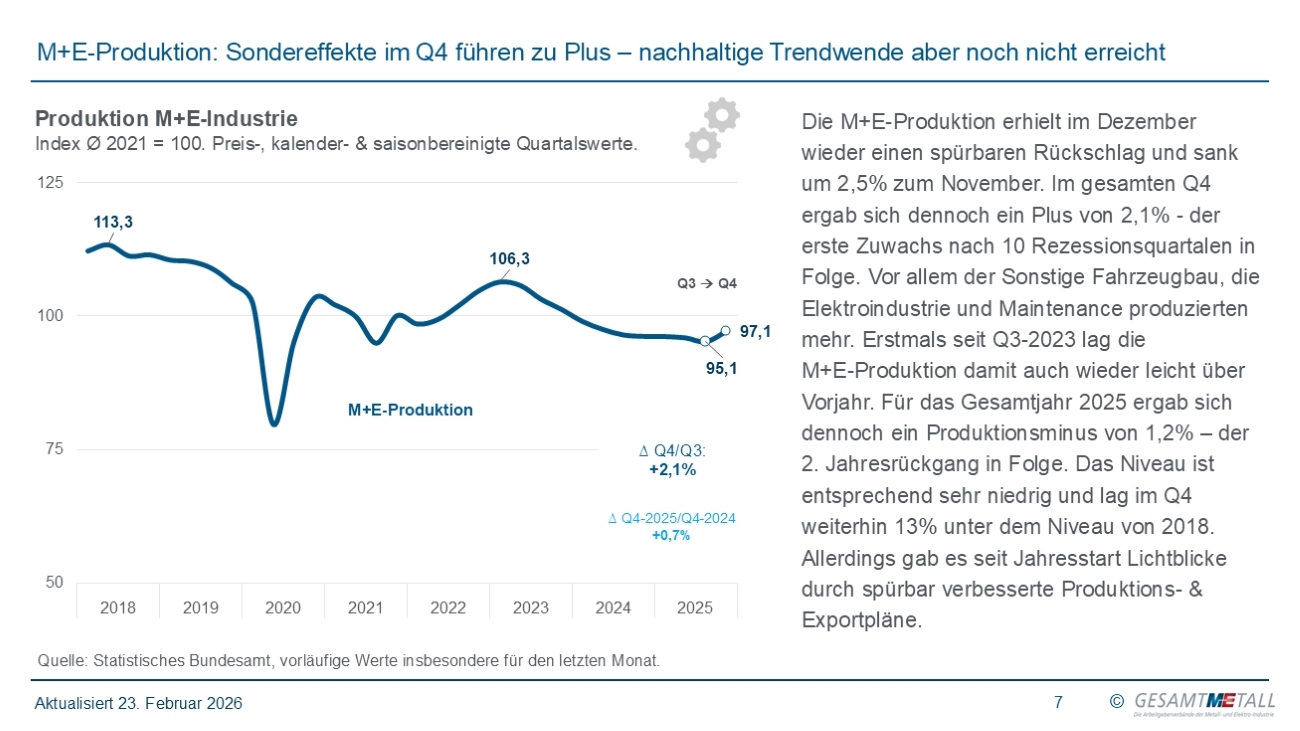

Die M+E-Produktion gab im Dezember deutlich um vrl. 2,5 Prozent zum November nach. Dennoch wurde nach 10 Rezessionsquartalen in Folge im Q4 erstmals wieder ein leichtes Plus zum Vorquartal erreicht. Im gesamten Jahr 2025 ergab sich dennoch der 2. Jahresrückgang in Folge (-1,2 Prozent). Zudem wird das 2018er-Niveau noch um 13 Prozent unterschritten.

Auch die M+E-Umsätze verzeichneten im Dezember einen Rückschlag. Im Q4 gab der preisbereinigte Absatz das 2. Quartal in Folge nach. Auch im gesamten Jahr 2025 lag der Absatz erneut unter dem bereits schwachen Vorjahreswert. Nur infolge von Preiseffekten übertraf der Umsatz leicht das Vorjahresniveau.

Die M+E-Neuaufträge profitierten im Q4 erneut von größeren Bestellungen aus dem Verteidigungsbereich. Bereinigt um diese Effekte konnten die Neuaufträge nur leicht zulegen und verharren weiter auf schwachem Niveau. Die Bewertung der Auftragsbestände ist fast unverändert negativ und die Auslastung Anfang 2026 nochmals um 2 Prozent-Punkte auf nur noch 78 Prozent zurückgegangen. Zumindest war die Nachfrageentwicklung im Februar wieder überwiegend positiv.

Die Zahl der M+E-Beschäftigten fiel im Dezember auf 3,792 Mio. (-2,6 Prozent zum Vorjahr). Erstmals seit Juli 2015 wurde damit die Marke von 3,8 Mio. Arbeitsplätzen unterschritten. Seit 2019 sind über 270.000 M+E-Arbeitsplätze verloren gegangen. Die Pläne zum Personalabbau waren auch im Februar weiter sehr negativ, differenzieren sich aber zumindest nach M+E-Zweigen, wobei vor allem im Fahrzeugbau die Abbaupläne weiterhin deutlich überwiegen.

Das M+E-Geschäftsklima blieb im Februar unverändert im Rezessionsbereich. Während die Lage etwas weniger negativ eingeschätzt wurde, waren die Erwartungen etwas pessimistischer als zum Jahresbeginn. Lichtblicke sind die Produktions- und Exportpläne, die sich ungeachtet der neuen Unsicherheiten um die US-Zölle spürbar verbessern konnten.

Die Wettbewerbsposition zum Ausland wurde auch zum Jahresstart – vor allem gegenüber außereuropäischen Standorten – von jedem 3. M+E-Unternehmen negativ bewertet. Die Abstände zu Welthandel und globaler Industrieproduktion vergrößerten sich im Q3-2025 weiter. Die privaten Ausrüstungsinvestitionen gaben auch 2025 weiter nach. Die Investitionspläne sind zudem weiter negativ. Der Standort ist nachhaltig geschädigt. Ohne mutige Strukturreformen setzt sich die Deindustrialisierung fort.

Abteilungsleiter Volkswirtschaft und Statistik

Telefon: 030-55150-210

E-Mail: kroemer@gesamtmetall.de